Tips Beli Properti: Kalau Bisa Sewa, Kenapa Harus Beli?

KALAU bisa beli sate kambing, untuk apa pelihara kambing.

Demikian lelucon yang sering jadi analogi situasi dilematis saat harus memutuskan beli atau sewa tentang banyak hal.

Pilihan membeli sate kambing dianggap lebih masuk akal karena kita bisa mendapatkan kenikmatan rasanya tanpa harus mencium bau khas hewan tersebut setiap hari jika memeliharanya.

Pergeseran pilihan untuk sewa terjadi pada barang-barang yang dulunya “wajib” dibeli. Sebut saja kendaraan. Menjamurnya layanan taksi daring membuat kita berpikir ulang untuk membeli mobil.

Berkaca dari analogi sate kambing, menggunakan taksi daring membuat kita tetap mendapat manfaat sebuah mobil tanpa harus merasakan bayar parkir, bensin, perawatan, dan biaya-biaya lainnya.

Fenomena ini pun mulai bergerak ke arah yang lebih ekstrem, yaitu pakaian. Sebagai salah satu kebutuhan pokok, pakaian yang dulu selalu masuk dalam kelompok “beli”, kini mulai ditawarkan penyewaannya.

Beberapa perusahaan rintisan menawarkan konsep sharing economy untuk baju-baju mewah yang dipakai hanya beberapa kali saja dalam setahun.

Bagaimana dengan hunian? Saat ini, banyak generasi muda mendeprioritasikan pembelian rumah untuk hal-hal yang memberikan “nikmat” lebih “segera”.

Misalnya travel, gawai, gaya hidup, dan sebagainya. Sebagai salah satu kebutuhan pokok, bukan berarti hunian harus dimiliki. Toh bisa sewa, begitu pikirnya.

Pengambilan keputusan beli vis a vis sewa seharusnya tidak terlalu sulit jika memiliki framework yang tepat.

Bagi saya, semua barang yang penggunaannya tidak terlalu sering, biaya perawatannya relatif besar, dan nilainya tinggi namun cenderung menurun, sebaiknya disewa saja. Sementara yang tidak masuk kriteria itu, seharusnya masuk kategori beli.

Mengambil contoh perusahaan rintisan sewa pakaian di atas, baju-baju yang tidak terlalu sering digunakan dan harganya mahal, akan dengan mudah masuk ke dalam kategori sewa.

Baju-baju yang dimaksud misalnya gaun pengantin, kostum pesta, dan gaun-gaun karya desainer ternama yang kita gunakan hanya dua-tiga kali dalam setahun.

Sementara baju tidur sehari-hari rasanya tidak perlu sewa karena penggunaannya rutin dan nilainya tidak tinggi walaupun akan menyusut.

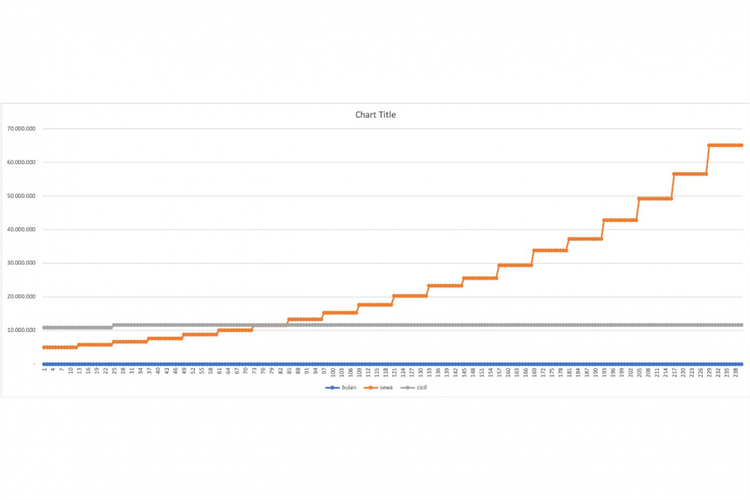

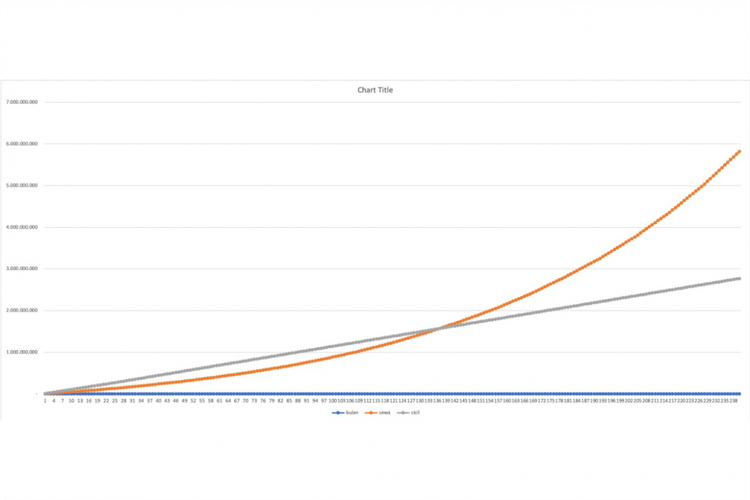

Perhitungan Besaran Sewa vs Beli

Jika framework ini diaplikasikan pada…

Terkini Lainnya

![[POPULER PROPERTI] PSN Pabrik CAA di Cilegon](https://asset.kompas.com/crops/5FnSAByytLofkpZbh6jygjzflsc=/0x0:9648x6432/177x117/data/photo/2025/03/20/67db6ca62d471.jpg)