Tips Beli Properti: Kalau Bisa Sewa, Kenapa Harus Beli?

Jika framework ini diaplikasikan pada hunian, maka dengan mudah kita pun akan mengelompokkannya dalam kategori beli.

Pertama karena penggunaannya super frequent, biaya perawatannya relatif terjangkau, harganya tinggi namun nilainya terus naik.

Alasan kedua, dari hitung-hitungan matematika. Data yang saya ambil dari Rumah123.com menunjukkan bahwa pada saat ini rata-rata harga sewa di Jabodetabek berkisar antara 46 persen hingga 80 persen dari cicilan perbulannya untuk rumah yang sama.

Biaya sewa 46 persen dari cicilan per bulan? Berarti besaran cicilan per bulan sama dengan dua kali lipat biaya sewa? Mari kita berhitung.

Jika penghasilan Anda Rp 10 juta per bulan, maka besaran cicilan rumah adalah Rp3 juta (karena cicilan tidak boleh lebih dari 30 persen dari penghasilan). Jadi, besaran harga sewa rumah tersebut adalah Rp 1,38 juta (ssumsi 46 persen).

Artinya selisih sewa dan besaran cicilan jika beli adalah Rp 1,62 juta. Terlihat besar, walaupun jika dibagi dengan total gaji, ternyata Anda hanya perlu menambahkan 16 persen dari penghasilan untuk membeli ketimbang menyewa.

Untuk hunian dengan harga sewa 80 persen dari harga sebuah rumah, uang yang perlu Anda tambahkan hanya 6 persen dari harga sewa untuk bisa mencicil dan memiliki hunian tersebut. Artinya, jelas bukan biaya yang besar.

Alasan ketiga, harga sewa setiap tahunnya naik, sedangkan besaran cicilan jika membeli cenderung flat di beberapa tahun pertama, dan floating mengikuti suku bunga setelahnya.

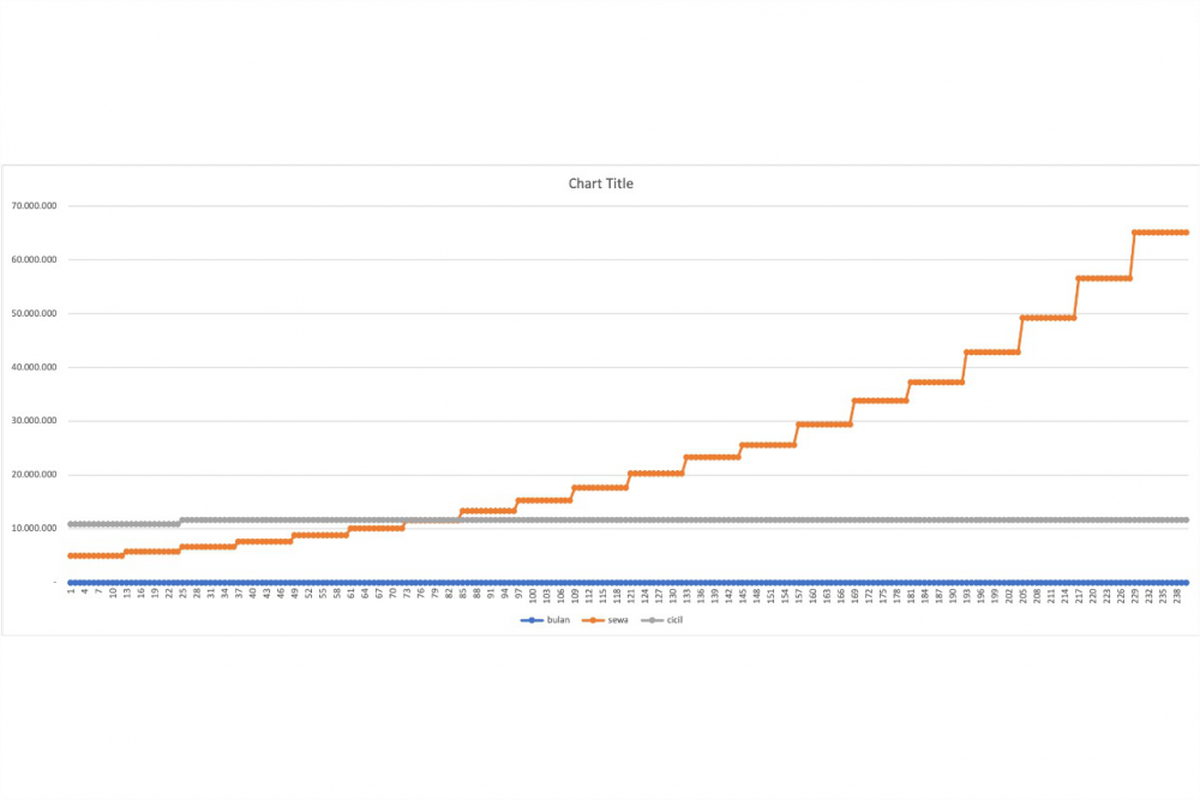

Saya melakukan perhitungan detail dan membuat modeling tentang berapa besaran cicilan per bulannya dengan asumsi kenaikan harga sewa 15 persen per tahun.

Hasilnya, pada tahun ketujuh, besaran harga sewa Anda akan menyamai besaran cicilan jika membeli. Besaran ini akan terus naik di tahun-tahun selanjutnya. Berikut grafiknya.

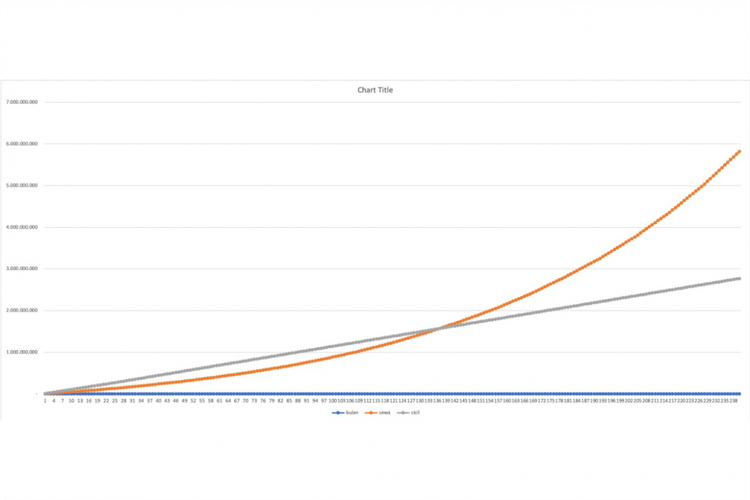

Selanjutnya, saya juga membuat perhitungan total besaran uang sewa vs beli untuk rumah yang sama. Temuannya, pada tahun ke-11, total uang yang dibayarkan untuk sewa sudah menyamai total besaran uang yang kita bayarkan untuk membeli.

Terbayang bahwa pada tahun-tahun selanjutnya, jumlah besaran sewa sudah jauh lebih besar ketimbang dana untuk membeli.

Perhitungan mencicil dan sewa rumah.Perhitungan di atas dibuat dengan asumsi biaya sewa rumah hanya 3 persen dari harga rumah. Padahal, pada periode pasar properti sedang normal, biaya sewa bisa mencapai 8-12 persen dari harga beli.

Artinya, perhitungannya mendorong kita melakukan pembelian lebih kuat lagi ketimbang sewa.

Kesimpulannya, dari berbagai sudut pandang, jelas bahwa hunian seharusnya masuk dalam daftar beli ketimbang sewa.

Membeli, bukan hanya menghemat uang dalam jangka waktu yang tidak terlalu lama (mulai tahun ketujuh dan seterusnya), namun juga meningkatkan kekayaan Anda dari kenaikan harga properti tersebut sebagai aset.

Bayangkan, menyewa dengan biaya yang ternyata dari tahun ke tahun tidak kecil, dan menguapkan semua dana tersebut tanpa tersisa satu asset pun.

Dengan gambaran seperti ini, yakin masih mau menunda beli properti?

Simak breaking news dan berita pilihan kami langsung di ponselmu. Pilih saluran andalanmu akses berita Kompas.com WhatsApp Channel : https://www.whatsapp.com/channel/0029VaFPbedBPzjZrk13HO3D. Pastikan kamu sudah install aplikasi WhatsApp ya.

Terkini Lainnya